原标题:T+0交易,或许是拯救A股的良方

今天的A股市场,恐慌情绪再度失控飙升。

虽然三大指数跌幅不算大,但全市场近5千股票下跌,其中超1千家跌幅超过7%,整体跌幅中位数甚至已经达到了5%,这种情况,只有少数的股灾行情才出现。

这一次暴跌的原因,是比之前的都要多和严重得多的各种利空:最后业绩预告时间的“爆雷”、老美大选时期为拉选票而不断对我方“下黑手”、还有市场不断下跌引爆杠杆资金盘形成的强烈负反馈。

恰巧的是,这段时间某大资金恰好又出现了空挡状态,市场唯一能形成有力对抗的资金缺失导致多空力量空前悬殊,市场指数不断失守。

这样的局面,实际意味着什么,已经不用多说了。想要守住指数,要么有超大力度的政策刺激或制度改革,要么有新一轮超大力度的资金来托市。

请注意:本文是为就关于当前A股市场面临的一些形势和问题做的一些客观思考,并非有意渲染负面情绪,其中若有不对之处,敬请包涵指正。

01

今年整个1月份,A股深成指跌幅已达13.8%,创业板达跌幅16.8%,科创100指数跌幅26.5%,中证1000指数跌幅也高达18.7%。

港股的恒指、国企指数、科创指数也分别达到了9.1%、10%、20.1%。

对比海外的美欧日印等主要市场指数,即使没有10个点,也有大个位数的正增长。

无论从哪些方面看,国内市场的跌幅,如此巨大的反差,都足够让人心惊肉跳。

事实结果如此,背后必然有导致其发生的客观原因。

如果要稳住市场,就要必须认真正视这样的一个局面,然后才能采取足够有针对性的对策。

参考去年以来做空机构及规模爆发、外资撤离,国际机构下调评级等情况,到今年来美国大选时期两党为了拉选票不断针对我方多领域方面“下黑手”的事件增多等一系列迹象。

短短1个月内,美方针对我方喊话的限制就包括生物技术、芯片半导体、AI大模型、汽车和光伏产业链。

这些领域,无不是关乎未来的极其重要的产业,而且对市场影响巨大,涉及上市企业不仅众多且在市场的占据非常重要份额。

上周的药明系,因为美方一个反h分子提出的八字未有一撇甚至通过概率十分微小的“提案”,导致股价几日下来累计暴跌超30%,市值共蒸发超千亿。

今天的AI板块,因为昨晚美方开的一个关于“对华科技投资”的听证会,导致今天的AI概念集体暴跌,数十只个股跌幅超过10%。蒸发的总市值同样计以亿算。

这样的情况,已经出现过远不止1次了,比如之前一直被对方“喊话”压着打的光伏、锂电和新能源车的诸多龙头企业,每一次,都是损失巨大的市值蒸发。

到这种程度,个人认为这很可能已不再是普通的因为经济预期不强才导致的结果。

而是可能有做空势力在恶意针对。

因为我们的宏观经济依然整体在稳健增长态势,很多行业也在有序发展,虽然有压力,但远不至于导致股票市场如此大的跌幅。

现在的市场负反馈力量太大,大量基金产品净值触发警戒线、机构的杠杆产品不断爆仓进而触发更多爆仓,市场交易情绪一次又一次被打击得体无完肤。

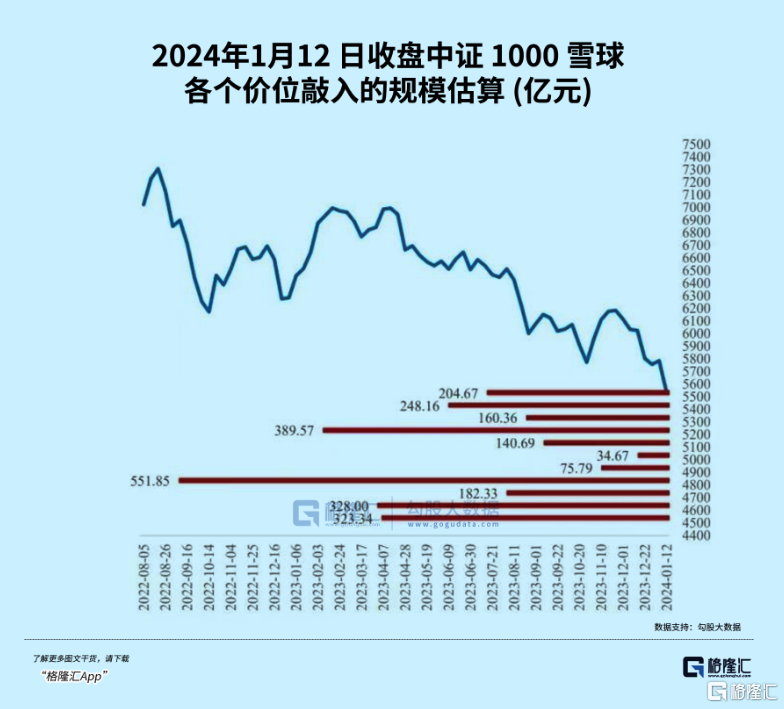

比如最近讨论激烈的某些雪球合约产品,随着中证指数不断下跌,导致合约不断敲入,引发更大层面的担忧。

有数据统计,到目前为止,国内A股的重要股东股权质押已经有近7千笔,累计31.28%跌破了平仓线,有超过1500笔,累计6.91%的质押达到预警线,两项加起来将已近4成。

当前市场环境,企业融资难,股东融资更难,到达平仓线意味着须要么股东增加抵押物,要么出资方对股票进行平仓处理。

这样的规模,必然远远大于上述所谓雪球合约规模,一旦股票再跌下去,股东未能及时增加抵押物,引发的连锁反应会如何,不用想大家都知道。

另一面,到现在为止,很多这些板块优秀企业的估值已经跌到了令人惊讶的低位,20倍以下的遍地都是。

尤其AI、计算机、芯片这些产业链核心企业,原本就还处于成长初期,需要一个好的估值溢价来支持融资发展。有些质地优秀的科技公司甚至出现了业绩大幅下滑,导致经营陷入亏损,但越是这样,越需要金融市场的赋能,挺过难关。

但可惜,现在的市场并没有实现这个功能。

可以说,现在的局面,已经是非常时期,绝不是用一点资金买入大盘蓝筹就能托住市场的了。

非常时期,就必须用非常手段。

既然做空方在不断疯狂进攻,那么托市方就不能蜻蜓点水式的简单应付。

这个问题,必须要尽快得到清晰认识和正视,必须要出台更大力度的针对方案,以下是个人一些不成熟的思考:

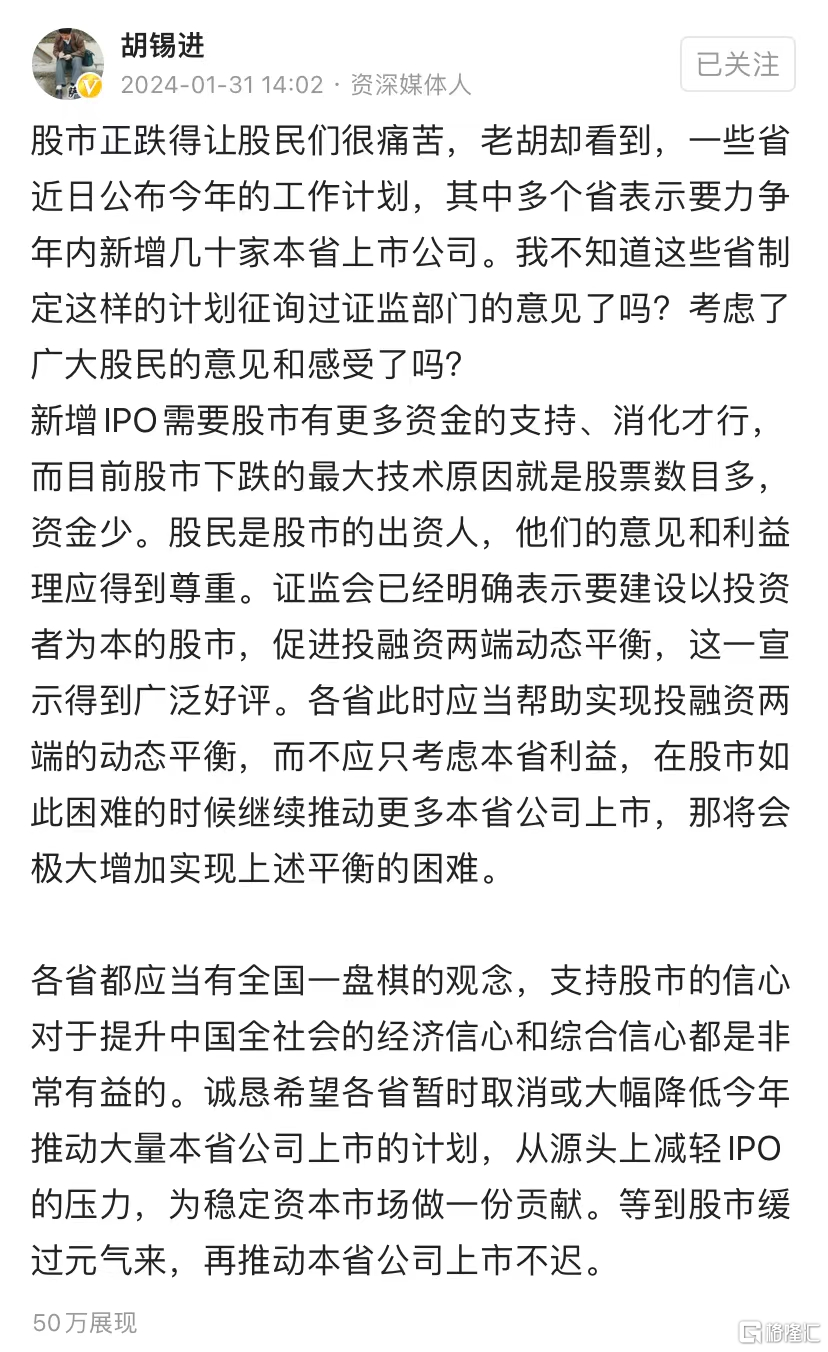

比如更大范围、更大力度地限制做空工具(尤其量化交易、所有融券、股指期货做空)、限制IPO和再融资,限制机构减持套现。参考老胡的观点:

比如尽快引进更多更大力度的托市资金,并且不限于大蓝筹,而是有针对的托住被近期美方喊话打压的领域板块。

比如更明确的利于刺激市场信心的交易制度改革,甚至考虑是否试行“T+0”交易制度也未尝不可。

02

很多人都找理由说“T+0”交易制度不符合国情,可能会导致市场走向极端,散户股民更加干不过机构导致更加容易被收割。但这样的理由到底是否站得住脚跟,或许连他们都不敢确定。

“T+1”制度下,股民就真被保护得很好了吗?

当前的A股市场结果如何,不是明摆着了吗?

这种保护,让股民无法拥有当日买入随时卖出的权利,导致一旦买入被套的只能认栽的命运,这其实在某种程度会助长散户投资者成为为提高买入获利确定性而追题材炒概念,和当日被套后因“恐慌失去更多”而杀跌割肉的短炒投机性。

很多股民为了避免当日抄底被套,只选择自认为最确定可以涨的题材,甚至不惜打板入场,但往往反而陷入机构提前布局有意捏造的题材陷阱,反而成为入场被收割的韭菜。

尤其有些股票,盘中突然急速跳水,当日买进去的股民,甚至连出逃的机会都没有。

一个很实际的问题;当前市场环境下,越来越多人被一次又一次的忽悠式反弹折磨得失去抄底信心,选择干脆离场不玩。

但如果是T+0制度下,由于A股题材炒作风气极其浓厚,股民就有了入场抄底后看到风向不对可以随时平仓离场的权利,就可以极大程度增加市场的交易活跃度,以及极大程度提升股民入场抄底试盘的欲望。

这是一个“允许试错”的权利。

买东西为什么会有试吃试穿?

因为它能让消费者以最小的代价去尝试是否值得购买,进而增加成功率。

股票市场也一样。一个允许参与者随时试错的市场,与一个不允许随时试错的市场,哪个对参与者更有吸引力?

就不用我说了吧?

当这样的试错盘规模增多,就必然多少会对股价有支撑作用。

另一方面,从市场博弈来看,如果A股一个股票的估值足够小,那么T+0交易只会极大概率增加向上博弈的交易,而不会导致把股价继续砸下去。

因为对于足够低估值的股票,如果股价越往下砸,那就必然越会吸引更多可进退自由的股民试图入场抄底,其中有部分会做T+0,也有部分会沉淀下来持有观望。这样对股价的支持力度相比T+1无疑是更大的。

同时在严格限制高频量化工具条件下,机构就会失去时间操作优势(会有效减少机构大规模先进先出的情况),其和股民的交易地位也因此更加对等,这样对股票的定价也很有帮助。

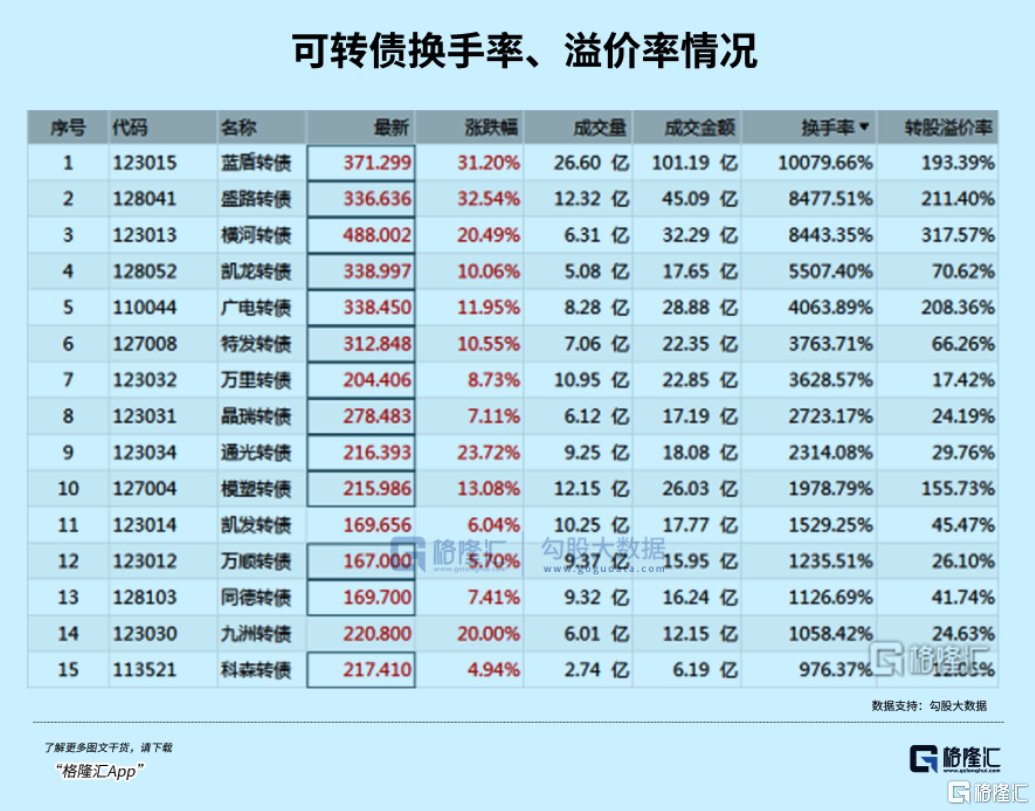

有一个很直观的佐证是在可T+0交易的可转债市场。在这里,不仅交易极其活跃,单日换手率甚至可以高达上百倍,而且转股溢价率也会有数倍之多(好比一个有保质期的商品原本值得100元,但被炒成了几百元的价格,类似股票的PE)。

可转债之所以能有超高换手率和超高溢价率,很大程度源于T+0制度诱发的博弈情绪加强。

以前出现过的权证,特征也是极高的换手率和估值溢价。

从来没有任何一个可转债、任何一个权证的估值会明显低于内在价值。对于A股,也就类似是某个合理的估值率(比如20倍以下的成长股)。

其实在A股开市初期,也出现过T+0交易制度。1992年5月上海交易所试行T+0,1993年11月深交所试行T+0,随后一段时间两市指数出现大幅回撤。

很多人拿这个案例来反驳T+0的巨大风险和不合适。

但全然忽视了再试行之前两大市场个股数量极少、供需极端不对等,以及已处于涨幅极其夸张的极端爆炒,原本就需要回调降温的阶段。而且当初市场信息极端闭塞和交易制度体系非常不成熟的时代背景。

但如今A股的市场规模、信息处理(参与者信息获取速度公平性)、买卖操作方便度、监管制度成熟度早已翻天覆地,未尝不能再次试行T+0交易制度。

比如采用大体量的大蓝筹进行小范围试点。这也是很多投资者非常期待的、能提升交易与机构和大资金博弈公平性的制度。

众之所望,试之何妨?

否则如果连改革的思考勇气都没有,那A股又如何能在市场巨变之下实现高质量的稳健发展?

无论是否试行,起码这是一个需要开始认真思考的时候了。返回搜狐,查看更多

责任编辑: